令和6年度から森林環境税の課税が始まります

印刷用ページを表示する 掲載日:2023年12月12日更新

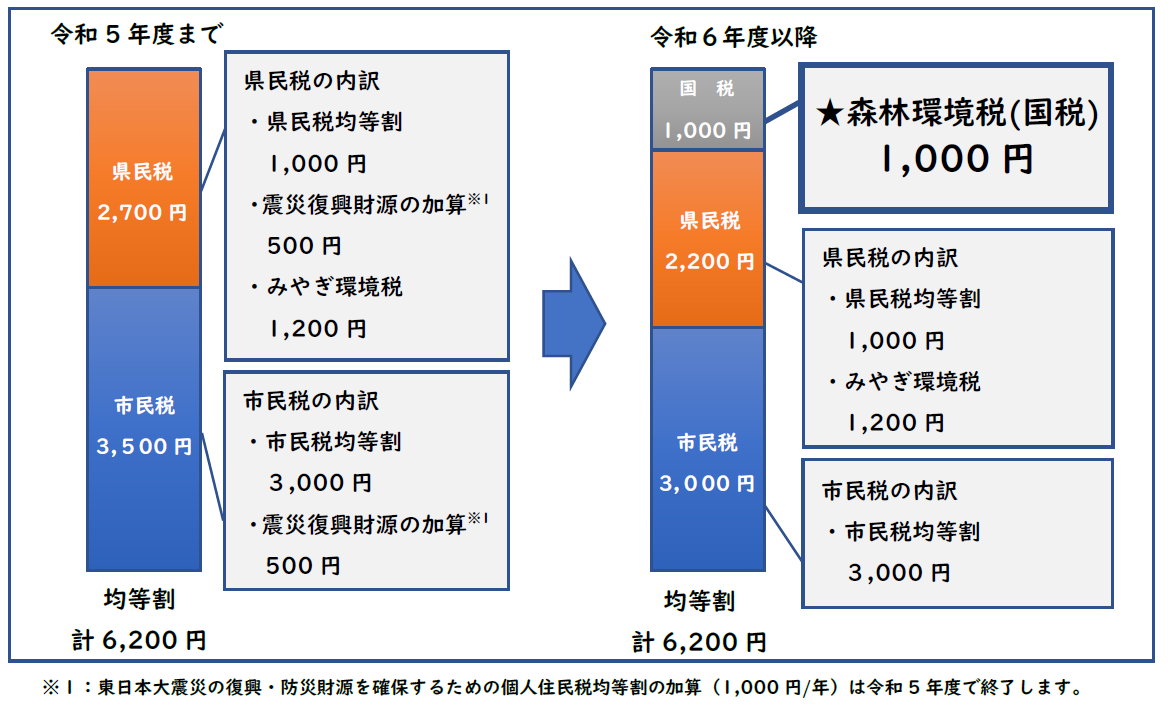

令和6年度から個人住民税均等割と併せて、森林環境税(国税)が課税されます

森林環境税について

森林整備等に必要な地方財源を安定的に確保する観点から、平成31年3月に森林環境税および森林環境譲与税が創設されました。

令和6年度からは、個人住民税(市民税・県民税)均等割と併せて、国税である森林環境税(1,000円/年)が課税されます。

(非課税基準が国税の森林環境税は異なるため、森林環境税のみ課税となる場合があります)

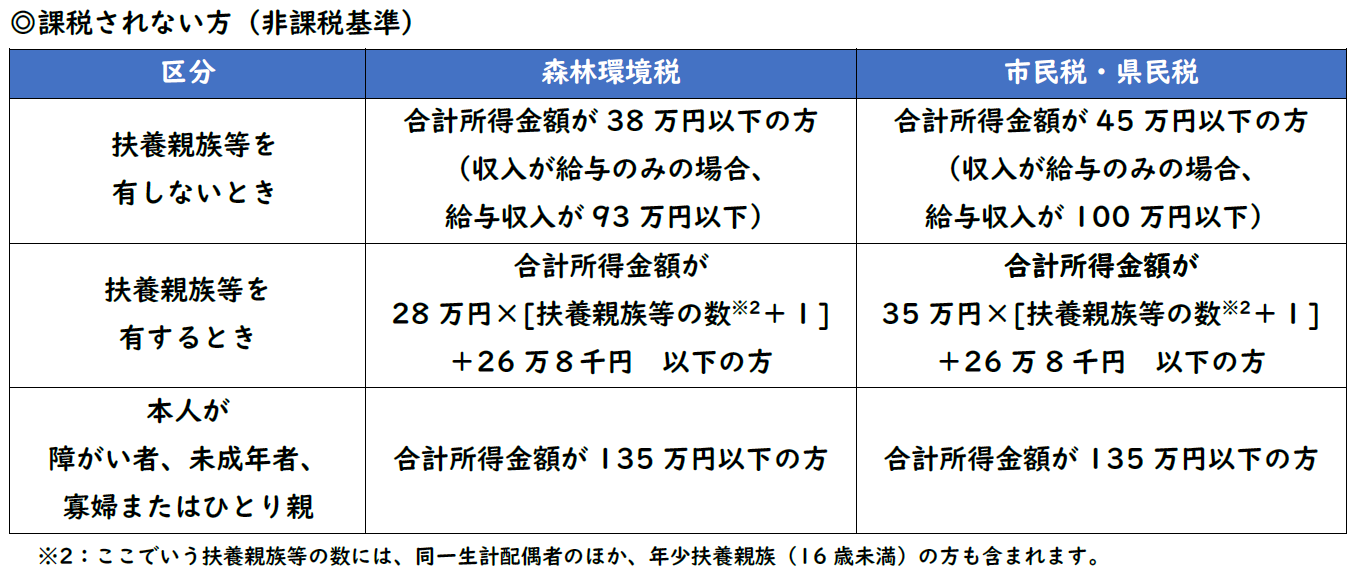

森林環境税(国税)の非課税基準は市民税・県民税と異なります

森林環境税と、個人住民税(市民税・県民税)では非課税基準が異なるため、個人住民税が非課税であっても、

森林環境税(1,000円/年)のみ課税となる場合があります。

それぞれの非課税基準は下表のとおりです。

なお、令和6年度の市民税・県民税・森林環境税は、令和5年中(1月~12月)の所得に基づいて計算します。

森林環境税のみが課税される場合の例

例1:扶養親族がいない場合

・給与収入 95万円 その他所得なし

→ 合計所得金額 40万円

38万円(森林環境税非課税基準)< 40万円(合計所得金額)< 45万円(個人住民税非課税基準)

となるため、個人住民税は課税されず、森林環境税のみ課税(1,000円/年)されます。

例2:扶養親族(配偶者、子1人)がいる場合

・給与収入 190万円 その他所得なし

→ 合計所得金額 125万円

110万8千円(森林環境税非課税基準)< 125万円(合計所得金額)< 131万8千円(個人住民税非課税基準)

となるため、個人住民税は課税されず、森林環境税のみ課税(1,000円/年)されます。

関連サイト(外部サイト)

- 総務省「森林環境税及び森林環境譲与税について」(外部サイト)<外部リンク>

- 林野庁「森林環境税及び森林環境譲与税」(外部サイト)<外部リンク>

- 国税庁「合計所得金額」(外部サイト)<外部リンク>

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)